THEO(テオ)はプロ・AIに資産運用をおまかせできるサービス。

投資初心者の人にとってはたいへん便利なサービスです。

そんなTHEO(テオ)に興味があるものの、赤字で元本割れするリスクがあると聞いて利用を控えている人もいるのではないでしょうか。

しかし、本当にTHEO(テオ)には赤字で元本割れすることがあるのでしょうか。

仮にあるとしてもそれはどれくらいの可能性なのでしょうか。

そこで今回はTHEO(テオ)の赤字・元本割れについて分かりやすく解説していきます。

THEO(テオ)の赤字・元本割れを分かりやすく解説

THEO(テオ)で赤字・元本割れになることはあるのか

THEO(テオ)でも赤字で元本割れになることはありえます。

そもそもTHEO(テオ)は投資をプロとAIにおまかせするサービス。

投資である以上、必ず利益が出るものではありません。

マーケットの状況によってはどうしても赤字が生じて元本割れすることもあります。

ただ、これはTHEO(テオ)にかぎらず投資全般に共通することです。

たとえば、資産運用といえばNISAやiDeCoを思い浮かべる人も多いかと思いますが、それらであっても赤字で元本割れするリスクは存在します。

とくにiDeCoは個人型確定拠出年金と名称に「年金」が入るため赤字にはならないと勘違いしている人も少なくないようです。

しかし、確定拠出年金もまた投資のひとつです。

したがって、THEO(テオ)と同じく赤字で元本割れするリスクは免れません。

ちなみに、THEO(テオ)には積立サービスもあるため、一部にはTHEO(テオ)を積立預金のようなものと考えている人もいるようです。

ただ、THEO(テオ)の積立サービスは積立「投資」です。

その他の資産運用と同様に、場合によっては赤字で元本割れするリスクもあることは承知しておきましょう。

THEO(テオ)で赤字・元本割れになりやすいケース

THEO(テオ)で赤字・元本割れになりやすいのは運用方針を「値上がり益重視」にしている場合です。

基本的に投資の世界ではリスクとリターンは表裏の関係です。

期待リターンを高くすればそれだけ赤字で元本割れになるリスクも高まります。

THEO(テオ)はそういったリスクとリターンの関係ではなく別の考え方でユーザーのポートフォリオ(運用方針)を決定しています。

しかし、THEO(テオ)のポートフォリオは手動で見直すことも可能です。

元本割れをできるだけ避けたい人は手動でポートフォリオを見直してみるとよいでしょう。

ただそれでも、世界的な景気後退局面ではどうしても赤字は生じやすくなります。

どれほどポートフォリオを検討しても一時的に赤字で元本割れすることがあることは心得ておきましょう。

THEO(テオ)で赤字・元本割れになるリスク

実際のところTHEO(テオ)で赤字・元本割れになるリスクはどれほどあるのでしょうか。

これについてはTHEO(テオ)自身がある程度の予測が可能になる情報を公開しています。

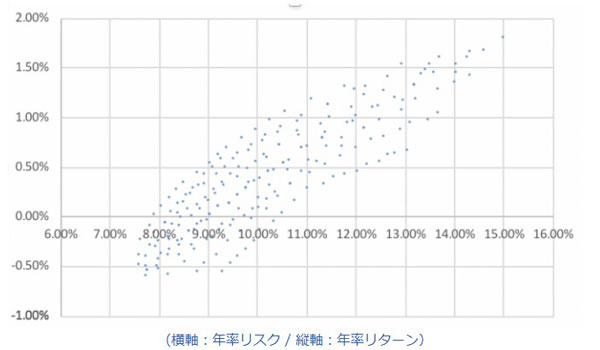

THEO(テオ)公式サイトより引用

上記は2020年3月までのTHEO(テオ)口座の平均値のパフォーマンスです。

年率リターンはそのまま期待できるリターンの値です。

対して年率リスクは平均期待リターンからどれほど結果がばらつくかを表す値です。

踏み込んでいくとやや専門的な話しになるので詳細は省きますが、THEO(テオ)ユーザーの期待リスクはおおむね8%~13%におさまっています。

したがって、かなり大雑把な考え方になりますが赤字で元本割れする可能性は10%前後といったところでしょう。

なお、上記のTHEO(テオ)による情報公開は「将来のパフォーマンスを示唆・保証する」ものではなく、あくまでもひとつの情報にすぎません。

運用方針を決定する参考とするのは自由ですが、投資の結果はすべて自己責任です。

ここで予測したTHEO(テオ)で赤字・元本割れになる可能性もあくまでも私見のひとつにすぎないことはご承知おきください。

THEO(テオ)で赤字・元本割れになっても焦る必要はない

THEO(テオ)で一時的に赤字・元本割れになってもあまり焦らないことをおすすめします。

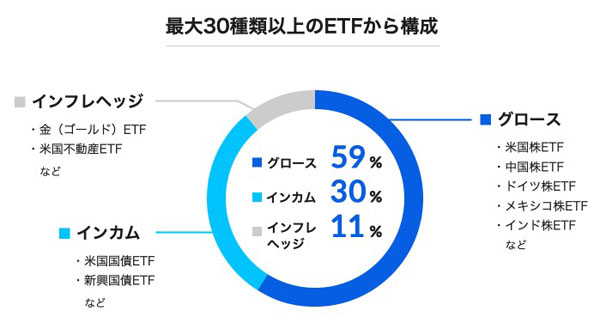

THEO(テオ)の投資先は主に各国の株式と債権のETFです。

ETFとは簡単にいうと複数の銘柄をパッケージ化した金融商品です。

投資信託との違いはマーケットに上場しているかどうか。

基本的にはほぼ同じようなものと考えて差し支えありません。

※ THEO(テオ)公式サイトより引用

THEO(テオ)のポートフォリオは手動で割合も変更できますが、基本的には株式と国債がメインになります。

そして、株式についていえば各国の平均株価は長期的には右肩上がりです。

たとえば、NYダウ平均株価はこの10年で約3倍にまで上昇しています。

一時的に赤字で元本割れすることがあっても結局は値上がりしているのです。

THEO(テオ)のポートフォリオを見るに、今後のTHEO(テオ)の運用実績も同様の傾向になると思われます。

THEO(テオ)で一時的に赤字で元本割れしたとしても、中長期で見ればそれもやがては解消される可能性が高いといってよいでしょう。

そもそも資産運用は短期でするものでもありません。

赤字で元本割れしたとしても焦らずどっしりと構えておくことをおすすめします。

THEO(テオ)の赤字・元本割れは手数料が原因のことも

THEO(テオ)はプロ・AIに投資をおまかせできるサービス。

投資初心者の人にとっては個別に銘柄を分析する必要のない、たいへん便利なサービスです。

しかし、一方で手数料が原因で赤字・元本割れする可能性は高いと言わざるを得ません。

THEO(テオ)の手数料は年率で0.65%~1.00%。

これはすなわち年率で0.65%~1.00%以上のリターンが出せないと赤字で元本割れになるということです。

投資の経験がある人は1%のリターンを出すのがどれほど難しいかを知っている人も少なくないはずです。

もし、手数料が原因で赤字になっているとお考えの人は、THEO(テオ)を使わずにあえて自分自身で投資してみるのもよいかもしれません。

ただし、THEO(テオ)はプロ・AIが運用方針を決めるサービスです。

それ以上のパフォーマンスを出すにはそれなりの投資経験が必要になってくることは肝に銘じておきましょう。

THEO(テオ)の赤字・元本割れを分かりやすく解説 まとめ

THEO(テオ)であっても赤字で元本割れするリスクは免れません。

ただ、投資の世界ではリスクとリターンは表裏の関係ですからTHEO(テオ)だけにそういった元本割れのリスクがあるわけではありません。

また、THEO(テオ)の投資先は基本的に低リスクな銘柄が中心です。

他の金融商品に比較してもTHEO(テオ)で赤字・元本割れになる可能性は低いといってよいでしょう。

一方で、THEO(テオ)は若干手数料が高めです。

少しでも手数料を節約したい人は自分自身で資産運用をしてみるのも悪くないかもしれません。