ウェルスナビ(WealthNavi)のリスク許容度は本当に診断通りのランクでいいの?

後から変更できる?変更したほうが運用成績よくなるのかな?

リスク許容度を変えるタイミングってある?

こんな疑問をお持ちかもしれませんね。

ウェルスナビ(WealthNavi)ではリスク許容度を決めないと投資を開始できない仕組みです。

この記事では、ウェルスナビ(WealthNavi)のリスク許容度について分かりやすく解説します。

ウェルスナビ(WealthNavi)のリスク許容度を分かりやすく解説

ウェルスナビ(WealthNavi)のリスク許容度

ウェルスナビ(WealthNavi)でのリスク許容度とは、投資の運用方針を決める大切なものです。

ウェルスナビ(WealthNavi)の口座開設時に行った診断結果からリスク許容度が導き出されます。

診断項目は下記のとおりです。

・現在の年齢

・年収

・金融資産金額

・毎月の積立額

・資産運用の目的

・株価が1ヶ月で20%下落したらどうしたい?

リスク許容度1の「ローリスク・ローリターン」からリスク許容度5の「ハイリスク・ハイリターン」までの5段階にあわせて、株と債券などで最適なポートフォリオが組まれます。

ちなみに、ウェルスナビ(WealthNavi)ではリスク許容度は基本的に変更するものではないとされていますので、運用開始する前にじっくりとリスク許容度を考えましょう。

ウェルスナビ(WealthNavi)のリスク許容度別ポートフォリオ・利回り・実績

先物からの脱出計画を進めています 先物は恐い!

月末いいタイミングでウェルスナビに入金できたかもしれないな 私はウェルスナビはリスク許容度4のポートフォリオが好きです 積立NISAはeMAXIS Slim全世界でいこう iDeCoは面白い仕組みだとは思いますが資産を固定されたくないので私はやりません — もふてぃ(moff-tea) (@gzjP2uBzC7zf09d) February 29, 2020

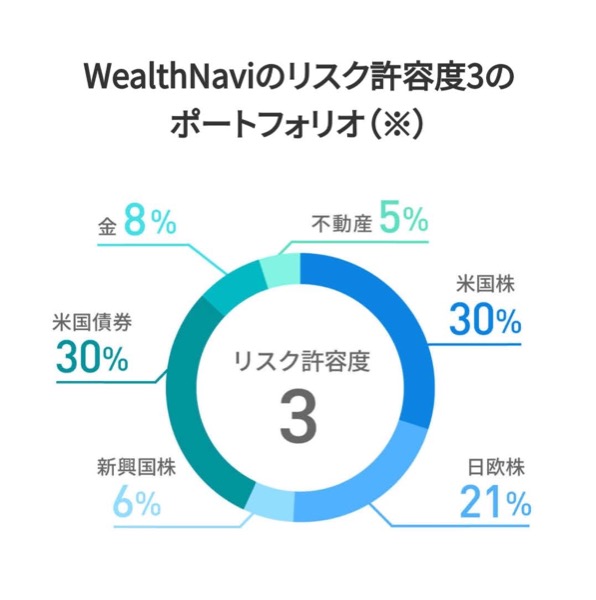

ウェルスナビ(WealthNavi)のリスク許容度によって、ポートフォリオが変わります。

ウェルスナビ(WealthNavi)が選定しているETFは、株式など(米国株・日欧株・新興国株・不動産)と、債券など(米国債券・物価連動債・金)の2種類に分けられています。

では、ウェルスナビ(WealthNavi)のリスク許容度別にポートフォリオの構成をみていきましょう。

リスク許容度1:株式など25%、債券など75%

リスク許容度2:株式など55%、債券など45%

リスク許容度3:株式など65%、債券など35%

リスク許容度4:株式など75%、債券など25%

リスク許容度5:株式など85%、債券など15%

ご覧いただくと分かるように、リスク許容度1でも、株式が25%組み込まれているポートフォリオですので、それなりの利回りを見込めます。

そしてリスク許容度5でも債券が15%組み込まれているポートフォリオですので、株式投資しかしない人と比べるとリスクが低いといえます。

では次に、リスク許容度別で、ウェルスナビ(WealthNavi)の利回りと実績をみてみましょう。

2016年に100万円を入金し、その後2020年まで毎月3万円を積立して、累積元本額が268万円の場合での利回りと実績です。

リスク許容度1:資産304万円、リターン+13.4%

リスク許容度2:315万円、+17.4%

リスク許容度3:320万円、+19.4%

リスク許容度4:327万円、+21.8%

リスク許容度5:328万円、+22.3%

あくまで過去の実績と利回りなので将来を保証するものではありませんが、参考にしてください。

ウェルスナビ(WealthNavi)のおすすめリスク許容度

ウェルスナビ(WealthNavi)のリスク許容度は、その人の投資への考え方だけでなく、次のような条件もあわせて考えることをおすすめします。

まず、低めのリスク許容度をおすすめする人は次のとおりです。

・定年退職が近づいている

・仕事を辞めて働かない予定

・年収が低い

・金融資産が少ない、多額の金額を使う予定がある

次にリスク許容度高めをおすすめしたい人は、次のとおりです。

・あと20年以上は働ける人

・長期運用できる人

・金融資産が多く、投資にまわす余裕がある人

ウェルスナビ(WealthNavi)で運用を始めた時はリスク許容度5が最適だった人でも、転職などで収入が減るとリスク許容度を下げたほうがおすすめの場合があります。

ウェルスナビ(WealthNavi)は、年1回程度のリスク許容度診断をおすすめしていますので、ご検討ください。

ウェルスナビ(WealthNavi)のリスク許容度の変更

ウェルスナビ(WealthNavi)のリスク許容度は変更できますので、その方法を説明しましょう。

まず、PCであれば「ナビゲーション」「詳細設定」を選び、スマホアプリであれば「その他」「リスク許容度」をタップします。 するとスライドバーが現れますので、希望するリスク許容度に変更してください。

リスク許容度を変えるとポートフォリオが変わりますので、株式や債券が売却されて新たに購入されます。

平日20時までに変更されると、その日の夜間にリバランスが行われます。

なお、このウェルスナビ(WealthNavi)のリスク許容度変更に伴う売買やリバランスには一切手数料はかかりませんが、売却益に対して税金がかかりますのでご注意ください。

ウェルスナビ(WealthNavi)のリスク許容度を変更する時の注意

ウェルスナビ ❗️

コロナウイルス🦠の影響で株価が暴落してます😲 長期で積立してますので、いつもは株式の少ないリスク許容度1にしてます😲 ですが、あえてリスクをとり株式の多いリスク許容度MAXの5にかえました😏 後は、いつ回復するかです🙏 pic.twitter.com/fobLeYRWea — 104blog@不労所得 (@104blog4) March 19, 2020

ウェルスナビ(WealthNavi)では基本的にはリスク許容度の頻繁な変更をおすすめしていません。

ですが、株価が上昇し続けているときはさらに儲けたくてリスク許容度を上げたり、暴落したときには守りに入りたくてリスク許容度を下げたりしたくなるかもしれませんね。

そこで、ウェルスナビ(WealthNavi)のリスク許容度を変更するときの注意点をご紹介します。

・相場が暴落して底を打った時にリスク許容度を上げる

・相場が天井をつけたところでリスク許容度を下げる

ウェルスナビ(WealthNavi)の公式サイトでは、「株価が上昇し始めるとリスク許容度を上げる人が多く、株価が下落したときに大きな損失を出した人が多いので、リスク許容度は変えないほうがよい」と記載されていました。

株価が暴落して割安なときにリスク許容度を上げで株式の割合を増やすものだと注意しておきましょう。

それから、リスク許容度を変更するとリバランスが行われ、株や債券が売却されます。

急がないのであれば、少しでも相場が良いときに変更するよう注意しましょう。

ウェルスナビ(WealthNavi)のリスク許容度を分かりやすく解説まとめ

ウェルスナビ(WealthNavi)のリスク許容度は、人それぞれの資産や収入、年齢や積立期間などで左右されます。

リスク許容度でポートフォリオに差がでますので、当然、利回りや運用実績に違いがでてきます。

リスク許容度を変更すると株式や債券の売買が発生して課税されますので、あまり頻繁な変更はおすすめできません。

ウェルスナビ(WealthNavi)で運用開始する前に、しっかりとリスク許容度を考えておきましょう。